Ingen kan svare på, hvornår vi forlader denne jord. Det medfører usikkerhed om din fremtidige økonomi og investering af formuen. Desværre ser jeg mange eksempler på forkert placering af formuen i forhold til den faktuelle investeringshorisont. Det kan få store konsekvenser for dine økonomiske muligheder som pensionist.

Vi lever længere

I følge Danmarks Statistik er middellevetiden siden år 2000 steget med ca. 4 år. Er du en 67-årig mand kan du forvente at blive 83 år, for kvinder er det 86 år. Hvis udviklingen fortsætter, vil en nuværende 50-årig mand kunne forvente at blive 87 år. Den højere levealder beror bl.a. på bedre behandlingsmetoder og sundere livsstil. Fra en økonomisk synsvinkel bør du tilpasse din formueplan og dine investeringer med forventet levealder.

Tilpasning til fremtiden

Folkepensionsalderen er løbende blevet sat op, og vil sikkert også i fremtiden blive tilpasset danskernes forventede levealder. Der ligger endvidere forslag om, at sidste udbetaling fra ratepensionen kan ske i det 90. år i stedet for nuværende 85. år. Planlægningen af likviditeten i den 3. alder bør således også tilpasses løbende og i god tid.

Går du glip af mange penge?

I mange banker og pensionskasser har det været normalt, at risikoen i pensionsinvestereringerne nedbringes op imod pensionstidspunktet. Aktieandelen i porteføljen nedbringes og flere obligationer tilføres porteføljen. Er det nu også fornuftigt? Går du på pension som 65-årig, så vil den sidste krone potentielt skulle udbetales om 20 – 25 år. Afkastet på aktier har historisk set været væsentligt større end afkastet på obligationer. Hvorfor så investere som om alle dine pensioner skal udbetales i løbet af kort tid?

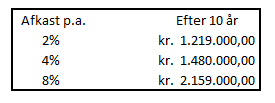

Dit afkast har væsentlig indflydelse på din formueudvikling – herunder hvad kr. 1 mio. kan blive til:

Hvordan din levefod som pensionist vil være, er derfor i høj grad afhængig af afkastet på dine pensioner og andre formuemidler. Skal turen gå til Skanderborg eller Caribien?

Det er en skrøne, at aktieinvestering er risikofyldt

Aktieinvestering er ikke uden risiko – men mange risici kan elimineres ved omtanke. De gode solide virksomheder som år efter år tjener penge og bruger dem fornuftigt, vil på sigt naturligt blive mere værd. Konsekvensen er, at aktiekursen over tid vil stige, afspejlende de øgede værdier. På den korte bane vil markedsudsving kunne påvirke kursen, hvorfor du altid bør investere med en lang horisont, minimum 4 – 5 år.

Hvorfor aktier i stedet for obligationer?

Vi har oplysninger om aktiemarkedets bevægelser tilbage til 1896. Aktiemarkedet var på det tidspunkt dog i sin spæde vorden og det giver derfor mere mening, at se på aktiemarkedet siden 2. verdenskrig. Uanset hvilken dag investeringen blev fortaget på, så kan vi se udviklingen 5 år senere.

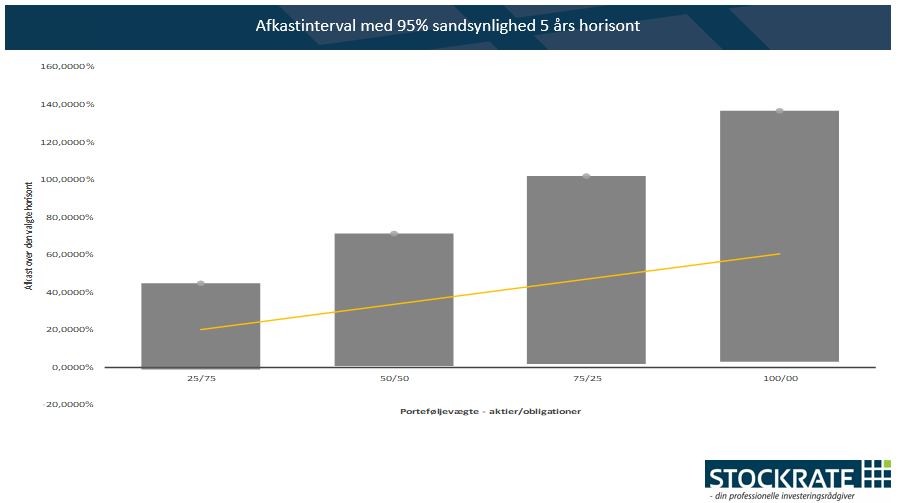

Herunder er der forventet afkastinterval (de grå felter) på fire porteføljer med hhv. 25 %, 50 %, 75 % og 100 % aktier, og den anden andel i obligationer. Afkastforventningerne er set over en 5-årig periode:

Ved en aktieandel på 50% eller mere får du med stor sandsynlighed et positivt afkast på din investering. Bemærk at det ikke gælder ved 75 % obligationer og 25 % aktier. Yderligere vil du med en for stor obligationsandel give afkald på et potentielt meget større afkast.

Den korte version

Levealderen er stigende, derfor skal vores penge række længere. Det øger nødvendigheden af en professionel indstilling til investering af formuen. Invester med lang horisont og tag en større aktieandel i de rigtige selskaber – så er du godt hjulpet.

Tag derfor stilling til din fremtid

Alt for mange har ikke taget stilling til, hvornår de skal bruge af deres opsparing, og derved også manglende stillingtagen til sammensætningen af investeringerne.

Har du ikke selv indblik, så skal du være meget velkommen i StockRate. Vi gennemgår gerne din opsparing og dine investeringer, og giver gode råd til optimering.

Vi tænker langsigtet sammen med vores kunder, og gør alt for at bevare formuen intakt, uden at det går ud over afkastet.

StockRate Asset Management

Disclaimer: Dette materiale er udarbejdet af Fondsmæglerselskabet StockRate Asset Management A/S (”StockRate”), og skal af læseren ikke ses som en opfordring eller anbefaling til at købe eller sælge de omtalte værdipapirer. Oplysningerne må ikke opfattes som anbefalinger eller rådgivning, og StockRate kan ikke holdes ansvarlig for tab forårsaget af læserens dispositioner på baggrund af de oplysninger, der fremgår af materialet. StockRate vil bestræbe sig på, at oplysningerne i materialet er korrekte, men kan ikke garantere dette, og StockRate påtager sig intet ansvar for fejl eller udeladelser.

Læseren skal være opmærksom på, at investeringer kan være forbundet med risiko for tab, og at de historiske afkast ikke er en garanti for, at dette afkast og kursudvikling kan realiseres i fremtiden. For yderligere information kan du altid kontakte en af vores rådgivere på info@stockrate.dk.

Disclaimer:

Dette markedsføringsmateriale er udarbejdet af Fondsmæglerselskabet StockRate Asset Management A/S (”StockRate”), og skal af læseren ikke ses som en opfordring eller anbefaling til at købe eller sælge de omtalte værdipapirer. Oplysningerne må ikke opfattes som rådgivning, og StockRate kan ikke holdes ansvarlig for tab forårsaget af læserens dispositioner på baggrund af de oplysninger, der fremgår af materialet. StockRate vil bestræbe sig på, at oplysningerne i materialet er korrekte, men kan ikke garantere dette, og StockRate påtager sig intet ansvar for fejl eller udeladelser.

Godt at vide om risiko og afkast

Læseren skal være opmærksom på, at investeringer kan være forbundet med risiko for tab, og at de historiske afkast ikke er en garanti for, at dette afkast og kursudvikling kan realiseres i fremtiden. Inden du investerer i en fond, bør du læse prospektet, som er tilgængeligt hos fondsselskabet og central investorinformation.

For yderligere information kan du altid kontakte en af vores rådgivere på info@stockrate.dk.

Poul Wiis

Kundechef og Partner

Lad os tage en samtale om din formue

Hos StockRate begynder vi altid med at forstå din situation, før vi investerer. Få et uforpligtende rådgivningsmøde, hvor vi gennemgår din samlede økonomi.

Når du booker et rådgivningsmøde, tilmelder du dig også vores nyhedsbrev. Du kan altid afmelde dig igen. StockRate registrerer og behandler mine persondata, som jeg har angivet i denne formular. Læs mere i StockRates Privatlivspolitik.