Af StockRates Kapitalforvaltning

Artiklens hovedpointer

Efter en periode med voldsomme kursudsving, udløst af Trumps globale toldudmeldinger på ’Liberation Day’ den 2. april, har aktiemarkederne hentet pænt ind – selvom de fleste indeks stadig ligger i minus for året.

Men hvad har egentlig ændret stemningen? Hvad er status på de globale aktiemarkeder? Hvor solidt er fundamentet under den seneste fremgang – og hvordan bør man som investor navigere herfra?

Udviklingen på de globale aktiemarkeder

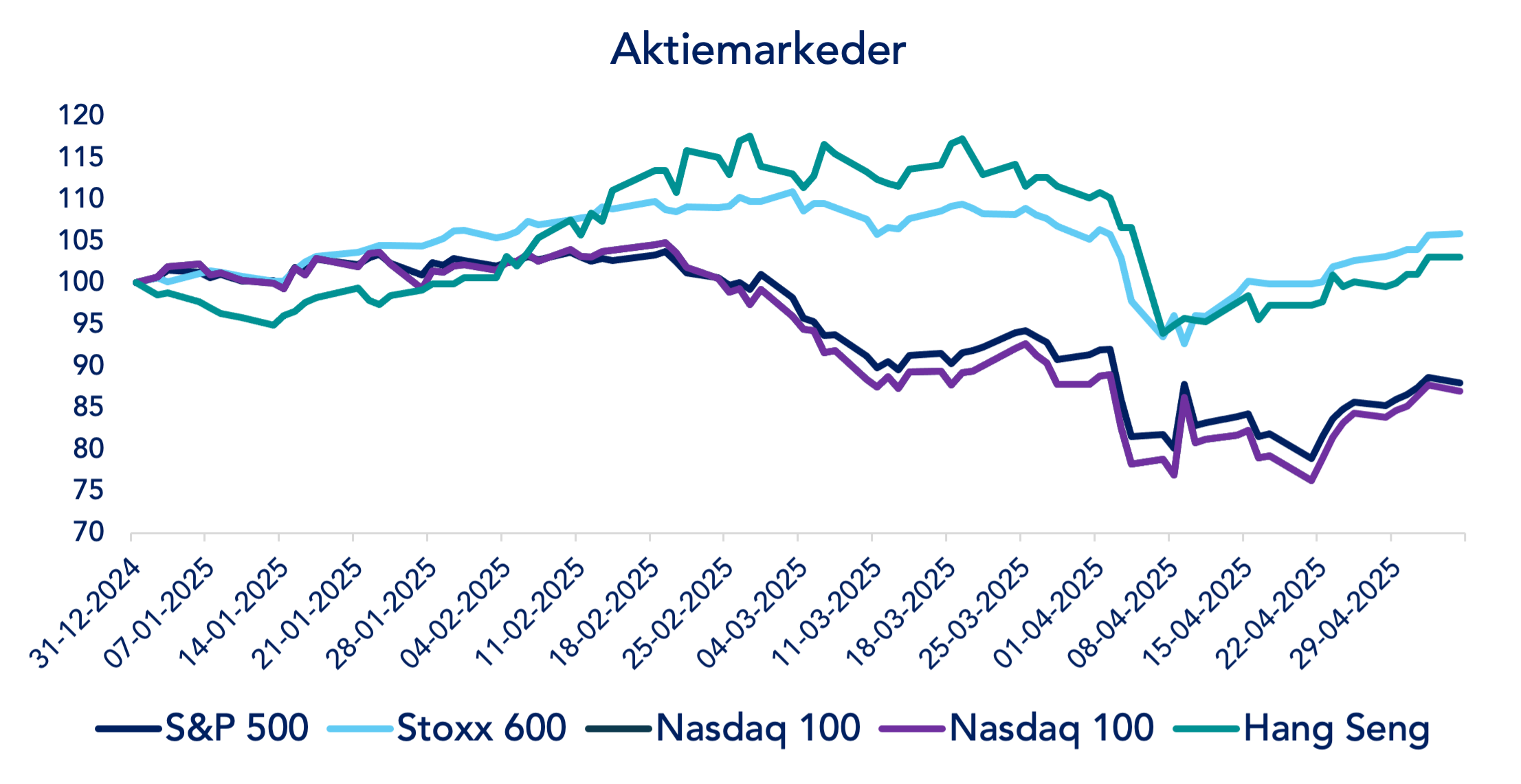

Siden Trumps ’Liberation Day’ den 2. april har aktier genvundet noget af det tabte. Med indførelsen af globale toldsatser faldt f.eks. S&P 500 med over 10% fra rekordniveauerne. Kun få uger senere – fra 22. til 25. april – steg indekset næsten 7%, efter at Trump lagde en mere forsonlig tone for dagen i toldspørgsmålet. Grafen nedenfor viser, at alle fire indeks – S&P 500, Stoxx 600, Nasdaq 100 og Hang Seng – oplevede markante kursudsving og et tydeligt fald i dagene omkring indførelsen af toldsatserne den 2. april. Efterfølgende, da Trump annoncerede en pause, har indeksene gradvist rettet sig og bevæget sig i en stigende trend resten af april. Trods denne ’rebound’ ligger flere indeks fortsat i minus for året: MSCI World, Ligevægtet Verdensindeks, USA (S&P 500/Nasdaq), Japan (NIKKEI 225) og Danmark (OMX C25).

I kontrast hertil har det europæiske aktieindeks (STOXX 600) leveret positivt afkast for året. Særligt finanssektoren har været en drivkraft med banker og forsikring, som fx Allianz, der er steget 25% i år. Financials har meget betydning, da det også har en høj vægt i Europa (22% af Stoxx600). Dernæst er det Industri der performer. Og her trækker forsvarsaktierne naturligvis op med pæne 35% i afkast. Vægten er dermed også øget gevaldigt i indekset, og det er nu et mere toneangivende sektor.

I Kina har aktierne også haft en bedre periode siden midten af april og er steget ca. 3,5% på grund af en mildere retorik omkring told. Spørgsmålet er dog, om den kinesiske økonomi er mere presset end som så på grund af toldkrigen – det må de kommende måneder vise.

| Afkast 2025 | April | ÅTD 6. maj |

|---|---|---|

| MSCI World | -4,62 | -8,33% |

| Ligevægtet Verdensindeks (M2WOEW) | -3,06% | -2,98% |

| Dow Jones Sustainability World Composite Index | -3,67% | -2,66% |

| USA (S&P 500/Nasdaq) | -5,39%/-2,87% | -12,66/-16,25% |

| Europa (STOXX 600) | -0,45% | 7,45% |

| Kina (Hang Seng) | -8,73% | 4,39% |

| Japan (NIKKEI 225) | 1,28% | -7,02% |

| Danmark (OMX C25) | -0,40 | -2,83% |

| SDG Invest | -2,96% | -8,33% |

| SDG Invest | -2,24% | -5,08% |

Hvad har ændret stemningen siden Liberation Day?

Flere faktorer har understøttet de stigende kurser siden påske:

- Dæmpet handelsretorik fra Trump: 22. april signalerede Trump‑administrationen, at de hårdeste toldtrusler – især mod Kina – kan være taget af bordet, hvilket dæmper bekymringen på markederne. Samtidig meldte både Washington og New Delhi i slutningen af april om positive meldinger om en mulig handelsaftale.

- Mindre konflikt med centralbanken: Efter flere ugers kritik slog Trump d. 22. april fast, at han ’ingen planer har om at fyre’ Fed‑chef Jerome Powell, hvilket dæmpede frygten for politisk indblanding i pengepolitikken.

- Robust amerikansk økonomi: Arbejdsmarkedet overraskede i april med 177.000 nye job og en stabil arbejdsløshed på 4,2%. Samtidig voksede det underliggende private forbrug fortsat, hvilket holder resessionsfrygten nede.

- Stærkt privat aktiekøb: Analyser fra storbankerne JP Morgan og Goldman Sachs viser, at aktiers optur i anden halvdel af april især er båret oppe af massive – faktisk rekordhøje – opkøb af private investorer – som ønsker at købe op, når markedet falder.

Amerikanske obligationer og dollar under pres som klassiske “sikre havne”

Amerikanske statsobligationer og dollaren har traditionelt fungeret som sikre havne i krisetider, men det billede er blevet udfordret siden “Liberation Day”. Amerikansk toldpolitik, inflationsfrygt og tvivl om Federal Reserves uafhængighed har presset tilliden og sendt amerikanske lange renter op. Guld fremstår i den sammenhæng som en alternativ sikker havn, hvor prisen har sat nye rekorder – dog med betydelig volatilitet og usikkerhed. Samtidig er renterne på tyske obligationer faldet, da Europa opfattes som mere stabilt.

Efter 22. april har mere afdæmpet retorik fra Trump bidraget til et svagt rentefald og en svag styrkelse af dollaren, hvilket har understøttet den positive markedsstemning. Ikke desto mindre forbliver markedet skeptiske over for de ’klassiske sikre havne’ – et signal om vaklende tillid til amerikansk økonomisk lederskab.

Hvor solidt er fundamentet under den seneste udvikling?

Der er fortsat stor usikkerhed om de langsigtede konsekvenser af Trumps toldpolitik. Hvor lander toldsatserne? Hvad bliver de reelle effekter på inflation, forbrugerpriser og virksomhedernes omkostninger – og hvordan vil centralbankerne reagere?

Hvad Trump vælger at gøre fremover, og i hvor høj grad nye handelsaftaler kan forhandles på plads, bliver afgørende for økonomien og aktiemarkederne i de kommende måneder. Pausen i toldtarifferne på 90 dage udløber den 8. juli, og det er uvist, om den forlænges eller afløses af nye stramninger. På den ene side har Trump antydet, at USA måske skal igennem en recession – på den anden side har han med toldpauserne vist, at der er en smertegrænse for, hvor meget turbulens han vil acceptere på finansmarkederne.

Den globale økonomi, og særligt den amerikanske, befinder sig i et sårbart leje. Industriproduktionen er allerede under pres i USA, Europa og Kina. Manglende genopfyldning af lagre kan føre til afskedigelser og lavere forbrug, hvilket øger risikoen for økonomisk nedtur – især i USA. Europa og Kina vurderes til gengæld at have større handlefrihed til at stimulere økonomien via hjælpepakker og rentenedsættelser.

Politiske risici spiller en større rolle

Et centralt fokuspunkt i de kommende måneder er USA’s højesteret, der skal tage stilling til, om præsidenten kan afsætte ledere i uafhængige institutioner – herunder centralbanken – uden “gyldig grund”. En afgørelse, der svækker centralbankchef Powells position, kan undergrave tilliden til Fed og skabe fornyet markedsuro.

På geopolitisk plan kan den nyetablerede genopbygningsfond mellem USA og Ukraine ses som et symbolsk og økonomisk vigtigt skridt mod våbenhvile – og måske en fremtidig fredsaftale.

Usikkerhed som ny normal

Trumps toldkrig har gjort 2025 til et politisk snarere end makroøkonomisk drevet år på de finansielle markeder. Aktierne danser efter præsidentens dagsform, obligationer udfordrer gamle læresætninger om “sikre havn”, dollaren betaler prisen for politisk indblanding, og guld glitrer som en sikker forsikring – men til en høj pris og store udsving. Så længe “Tariffs On – Tariffs Off” dominerer dagsordenen, vil den eneste konstante faktor være: usikkerhed.

Fasthold langsigtet strategi – fokuser på kvalitet og likviditet

Den aktuelle situation – med alt fra toldudmeldinger til fredsforhandlinger og recessionsusikkerhed – kan give kraftige udsving på aktiemarkederne. I en sådan situation er det afgørende at fastholde en langsigtet investeringsstrategi – og samtidig sikre tilstrækkelig likviditet til den korte bane.

Ved at fokusere på solide kvalitetsselskaber med sunde regnskaber, mener vi, at man er bedst rustet mod markedet udsving. På kort sigt kan aktiekurserne svinge i takt med Trumps udmeldinger, men på langt sigt er det virksomhedernes evne til at tjene penge, der skaber afkast. Vi anbefaler derfor at bevare roen under markedsvolatilitet, overveje alternative investeringer for yderligere risikospredning og holde fast i en strategi, der ikke bygger på kortvarige trends.

Har du spørgsmål til, hvordan de seneste markedsbevægelser påvirker din konkrete investeringsstrategi, er du altid velkommen til at kontakte din rådgiver hos StockRate.

Disclaimer:

Dette markedsføringsmateriale er udarbejdet af Fondsmæglerselskabet StockRate Asset Management A/S (”StockRate”), og skal af læseren ikke ses som en opfordring eller anbefaling til at købe eller sælge de omtalte værdipapirer. Oplysningerne må ikke opfattes som rådgivning, og StockRate kan ikke holdes ansvarlig for tab forårsaget af læserens dispositioner på baggrund af de oplysninger, der fremgår af materialet. StockRate vil bestræbe sig på, at oplysningerne i materialet er korrekte, men kan ikke garantere dette, og StockRate påtager sig intet ansvar for fejl eller udeladelser.

Godt at vide om risiko og afkast

Læseren skal være opmærksom på, at investeringer kan være forbundet med risiko for tab, og at de historiske afkast ikke er en garanti for, at dette afkast og kursudvikling kan realiseres i fremtiden. Inden du investerer i en fond, bør du læse prospektet, som er tilgængeligt hos fondsselskabet og central investorinformation.

For yderligere information kan du altid kontakte en af vores rådgivere på info@stockrate.dk.

Silvia Sølvsteen

Kapitalforvalter

Mangler du det fulde overblik over din økonomi?

Få et uforpligtende og gratis rådgivningsmøde med os.